サラリーマンでなんらかの副業をしている場合、その所得は基本的には雑所得に分類されます。

給与所得以外の所得、ということで雑所得なわけですね。

そして、この雑所得が20万円を超えた場合、確定申告を自分で行う必要があります。

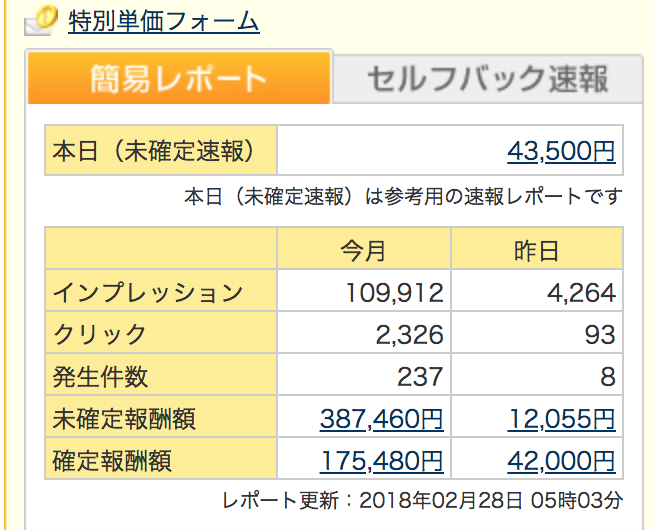

僕は2017年度に雑所得が20万円を超えたので2018年3月には確定申告を済ませてきたのですが、2018年度は雑所得が20万円を超えるどころか300万円は超えてしまいそうな勢いです。

2月はアフィリエイト収益だけで40万円くらいの収入がありましたからねえ…

もはや雑所得で確定申告するのは勿体無いくらいです。

そして、僕は税理士さんとも相談したのですが、どうやら給与所得よりも雑所得が安定的に多い場合、雑所得を事業所得に変えた方が税金を多く支払わなくて済む。とのことでした。

てことで本日は、会社員が副業の雑所得を事業所得に切り替える際のポイントをちょっとお話ししようと思います。

税理士さんにいろいろと聞いてきたので備忘録として残しておきます。僕は今年中には雑所得でなくて事業所得で申告しようかな??と思っております。

僕と同様に副業で稼ぎすぎて、雑所得ではなくて事業所得に切り替えたい!と思っている方は是非ご参考ください~。

目次

雑所得と事業所得の違い

まず始めに副業の雑所得と事業所得って何が違うの??というお話をしたいと思います。

これを理解しておかないと開業届を出すタイミングを見誤ってしまいますので、よーく理解しておきましょう。

雑所得とは?

まずは雑所得とはなんでしょう?

所得税法によると、雑所得とは以下に該当する所得です。

雑所得(ざつしょとく)とは、所得税における課税所得の区分の一つであって、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも該当しない所得をいう(所得税法35条)。

すなわち、所得税法に定義されていない所得全てということですね。わかりやすいです。

僕で言えばブログのアフィリエイト収入、なけなしのライター収入は全て雑所得に課税されるわけです。

雑所得の税率は以下のようになりまして、あらゆる所得の中では最も税率が高いと言われています。

①195万円以下:所得金額x5%

②195万円超330万円以下:所得金額x10% – 97,500円

③330万円超695万円以下:所得金額x20%- 427,500円

④695万円超900万円以下:所得金額x23% – 636,000円

⑤900万円を超1,800万円以下:所得金額x33% – 1,536,000円

⑥1,800万円超4,000万円以下:所得金額x40% – 2,796,000円

⑦4,000万円超:所得金額x45% – 4,796,000円

これを見ると、所得が4000万円を超えてしまうと45%は税金で持ってかれてしまうわけですね…きつすぎる…

事業所得とは?

さて、次は事業所得について説明したいと思います。

事業所得の定義は以下の通りですね。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。 ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得になります。

簡単にいうとアフィリエイトであろうとライター業であろうと、何かしらで稼いでおり、開業届けを提出していればその所得は全て事業所得になるらしいです。

例えば僕は会社員ですが、開業届を出してアフィリエイト収入を事業所得にすることも可能なわけです。

ちなみに事業所得の税率は雑所得と変わらないのですが、開業届を出して収入を事業所得にすると青色申告控除を受けられるというメリットがあります。

それが以下です。

事業所得のメリット、青色申告

青色申告特別控除について国税庁のこちらのページには、以下のような記載があります。

青色申告特別控除 青色申告者に対しては種々の特典がありますが、その一つに所得金額から最高65万円又は10万円を控除するという青色申告特別控除があります。

これが定義ですね。で、65万円の青色申告控除を満たすには以下の条件を満たす必要があります。freeeのこちらの記事がわかりやすいですね。引用させていただきます。

・不動産所得の場合、事業として行われていると認められること

不動産を貸与して所得を得る不動産所得は、その不動産貸付けが事業規模でないと65万円の控除が認められません。事業規模かどうかは、社会通念上の事業といえる程度か否かで判断されますが、「アパートの場合は貸与可能な独立した室数が10室以上であること」「独立家屋の場合は貸与可能な家屋が5棟以上あること」のどちらかを満たせば、原則として事業として行われていると取り扱われます。・複式簿記で記帳していること

帳簿の付け方には、単式簿記と複式簿記というものがあります。単式簿記は、現金というひとつの科目に対して何に使ったものなのかを仕訳していくという、比較的わかりやすい方法です。複式簿記は、取引きの流れをより詳細に仕訳したもので、1回の出入金に対する仕訳に複数の科目を用いることから複式簿記といわれています。

65万円控除が認められるのは、複式簿記を行っている場合です。なお、複式簿記はそこまで複雑なものではなく、会計ソフトなどを利用すると、比較的容易に作成できます。・現金主義でないこと

簿記の基本は「発生主義」といって、現金の動きはなくても取引きが発生した時点で帳簿に記載することになっています。65万円控除を受ける場合、現金の動きがあった時点で仕訳を行う「現金主義」は認められません。・申告時に、記帳に基づいて作成した損益計算書と貸借対照表を添付すること

確定申告を行う際は、複式簿記に基づいて作成した損益計算書と貸借対照表を添付し、青色申告控除を受ける金額を記載する必要があります。控除を受ける順番は、不動産所得の金額、事業所得の金額の順となります。・確定申告の法定期限を守ること

原則確定申告の法定期限は3月15日、土日の場合は翌月曜日が期限となります。法定期限を過ぎて提出した場合、65万円控除は認められません。

ま、要は複式簿記で確定申告の法定期限を守っていれば青色申告控除を受けられるわけです。

新規開業であれば開業から2カ月以内ですね。僕であればこれから開業しようと思っているので、開業して2カ月以内に開業届を税務署に提出しなければならないわけです。

会社員でも開業届を出して青色申告できるのか?

さて、こちらが本記事で書きたいところなのですが、会社員でも開業届を提出して青色申告ができるのかどうか??というお話です。

僕は会社員ですがアフィリエイトで月収30万円程度を稼いでいるのでなんとか開業届を出してアフィリエイトの所得を事業所得にできないか税理士さんに尋ねてみたところ、それは非常に難しいそうです。

開業届を提出して青色申告をすることは簡単ですが、給与所得がある以上、事業所得として控除することが認められるかというと厳しいとのことです。

あとから否認されて追加で税金かかるリスクがあります。

また、事業所得控除を受けるためにはその事業の収入が生業の中心であることを税務署に説明する必要があります。

例えば僕の場合で言えばアフィリエイト収入が生業の中心で、その収入だけじゃ不安だからアルバイトするというなら認められるわけです。

僕は会社員として給与所得をいただいている以上、仮に給与所得以上にアフィリエイト収入があったとしても、生業の中心は給与所得だと見なされるので、事業所得控除が成り立つかどうかは難しいとのことでした。

特にアフィリエイトみたいな最近の業態って税務署があまり把握していないみたいなんで、説明がつきにくくて難しいみたいですね…

うーんw

税務署さんよ!早く進歩しておくれ!

で、事業所得控除を受けるにはいつ開業届を出せばいいの?

それでも副業の稼ぎで事業所得控除を受けたい!という場合は、上記でもちょっと書きましたが開業届を提出して2ヶ月以内に青色申告をすればその年分の所得控除は受けられるようです。

ただ、2カ月を過ぎると無理みたいですね。

例えば開業が4/1だとして、青色出さずに2ヶ月すぎた8月ごろにやっぱり青色にしたい!と言ってもそれはできないということです。

その場合は次の年の3/15までに青色申請を出して、その次の年から青色控除が適用になるという仕組みですね。

いずれにせよ、事業所得控除を受けるなら開業して2ヶ月以内に青色申告申請をしろ!ということです。

開業届を出すと個人事業税を取られる

最後にオマケですが、開業届を提出すると個人事業税(3%~5%くらい。事業内容によって変わる)を取られるようですので、一概に開業届を出すのが良いとも言えないようです。

ちなみに個人事業税は事業のためのものなので経費にもできるようですが、この辺はもうややこしいので税理士に相談するしかないでしょうねw

一応、個人事業税がかかるということも知っておいたほうがいいでしょう。

まとめ

以上、会社員が副業の稼ぎを雑所得から事業所得に変更するときのタイミングとポイントを見てきました。

結局のところ、僕の会社員の月給は20万円ほどですので、毎月安定的にアフィリエイトで40万円くらい稼げるようになれば事業所得と認められるかもしれないというわけです。

給与所得を貰っていても、副業が事業所得であると税務署に主張できるくらいには稼げるようになりたいものですね…

まあ、気になる方は税理士に相談しましょう!

てことでこの記事が誰かのお役に立てれば幸いです。

ではでは今日はこの辺で。

---------------------------------------------------

本ブログではアフィリエイト、投資、note、YouTubeなどの副業で月収30万円以上をコンスタントに稼いでいる僕が、労働以外でいかに不労所得を得るか、また、いかに効率的に節約するかについて有益な情報を発信することを目指しております。

元々は年収300万円ほどのしがない貧乏サラリーマンだった僕も、副業と投資と節約で年収の底上げに成功し、文字通り余裕のある生活を手に入れることができました。

とはいえ、ここまで来る道のりは決して易しいものではありませんでした。

大学を卒業して新卒で入社した会社をわずか1年未満で退職、その後塾を起業するも失敗、ベンチャーへ転職するも3ヶ月で退職、やっとこさ見つけた3社目の就職先は月に30時間ほど残業をしても月の手取りはわずか17万円...そんな挫折人生を歩んできました。

それでも、僕は副業と投資、節約術を学んだおかげで金銭面において何不自由ない生活を送ることができているのです。

副業なんてどんな会社員でもできるし、投資なんて元手がなくても始められるし、無駄な支出を減らせば人並みの幸せを送ることなんて可能なんです。

そんな僕の詳しいプロフィール、副業で稼げるようになるまでの過程を知りたい方は、是非ともこちらのプロフィール記事をご覧いただければと思います。

---------------------------------------------

メールマガジンを始めました。副業で月10万円を稼ぐための思考法や、人生が楽になるマーケティングスキルについて発信しています。

忙しい会社員でも、毎日たった1時間の作業をするだけで月に10万円ほどの不労所得を稼ぎ出すことなんて簡単なんです。

ご興味ある方はぜひご登録ください。

また、僕のメルマガへご登録いただいた皆さん限定で、本来は有料noteにて500円で販売している「こちらの記事(【好きなコトを探せ】特化ブログで稼げるジャンルを見つける方法)」を無料でお見せしています。

いつまで無料配布をしているかはわかりませんので、気になる方はこの機会に是非とも下記リンクより僕のメルマガにご登録ください!(もちろん無料ですし、いつでも配信解除できます)

連絡先はこちらまで →takopetty888@takopetty.net

Twitterはこちら(フォローしてね)↓